Haushaltsbuch führen: Vergleich, Vorlagen & Tipps

Haushaltsbuch auf Papier, Excel oder App? Wir vergleichen alle Methoden, zeigen Vorlagen für Singles, Familien & Studenten und beantworten die häufigsten Fragen.

Ein Haushaltsbuch zu führen ist der einfachste Weg, um die eigenen Finanzen wirklich zu verstehen, nicht nur grob zu ahnen. Wer weiß, wo das Geld hingeht, kann gezielt sparen, Schulden vermeiden und langfristig Vermögen aufbauen. In diesem Ratgeber erfährst du alles, was du für den Start und den langfristigen Erfolg brauchst: warum ein Haushaltsbuch wichtig ist, welche Methode zu dir passt, wie verschiedene Haushaltstypen am besten einsteigen und welche digitalen Tools dir die Arbeit abnehmen.

Warum ein Haushaltsbuch führen?

Die meisten Menschen unterschätzen ihre monatlichen Ausgaben – in manchen Studien bis zu 30–40 %. Ein Haushaltsbuch schafft Klarheit. Es zeigt nicht nur, was man ausgibt, sondern vor allem: wofür man Geld ausgibt. Drei konkrete Gründe, warum sich der Aufwand lohnt:

Transparenz: Du siehst auf einen Blick, wofür dein Geld tatsächlich fließt und erkennst Ausgaben, die sich unter dem Radar angesammelt haben: Streaming-Abos, Spontankäufe, Lieferdienste.

Budgetplanung: Mit einem Haushaltsbuch lassen sich realistische Budgets pro Kategorie festlegen. Das verhindert, dass man am 25. des Monats feststellt, dass das Geld schon weg ist.

Ziele erreichen: Ob Urlaubskasse, Notgroschen oder Altersvorsorge, wer seine Einnahmen und Ausgaben kennt, weiß, wie viel er monatlich zur Seite legen kann. Das macht aus vagen Wünschen konkrete Sparziele.

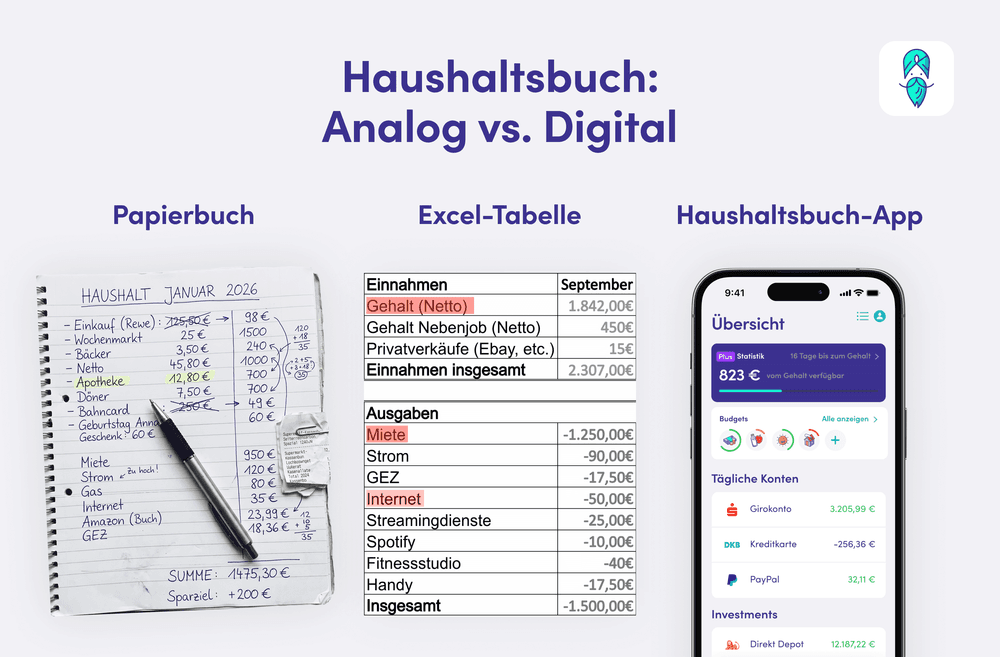

Haushaltsbuch-Methoden im Vergleich: Papier, Excel oder App?

Es gibt drei grundsätzliche Wege, ein Haushaltsbuch zu führen. Jede Methode hat echte Stärken und echte Schwächen. Die Wahl hängt davon ab, wie viel Zeit du investieren willst, wie detailliert du auswerten möchtest und wie diszipliniert du bei der Dateneingabe bist.

Übersicht: Papier vs. Excel vs. App

| Kriterium | Papier / Notizbuch | Excel / Google Sheets | App (z. B. Finanzguru) |

|---|---|---|---|

| Kosten | Sehr gering | Kostenlos (Vorlage) | Kostenlos / Premiummodell |

| Einrichtungsaufwand | Minimal | Mittel | Minimal |

| Laufender Aufwand | Hoch (alles manuell) | Mittel (manuelle Eingabe) | Gering (automatisch) |

| Automatisierung | Keine | Teilweise (Formeln) | Vollständig (Kontosync) |

| Auswertungen | Keine | Gut (Diagramme möglich) | Sehr gut (Kategorien, Grafiken) |

| Mobil nutzbar | Immer dabei | Eingeschränkt | Ja, jederzeit |

| Datensicherheit | Sehr hoch | Mittel (Cloud-Risiko) | Hoch (DSGVO, Bankverschlüsselung) |

Haushaltsbuch auf Papier

Das klassische Notizbuch oder ein vorgefertigter Haushaltsbuchkalender ist die analoge Variante. Viele Menschen schätzen das haptische Erlebnis und die Einfachheit – kein Login, kein App-Update, kein technisches Problem.

Vorteile:

- Kein Gerät nötig, immer verfügbar

- Fördert bewusstes Notieren und Reflektieren

- Keinerlei Datenschutzrisiken

Nachteile:

- Alle Einträge müssen manuell erfolgen

- Keine automatischen Auswertungen oder Grafiken

- Belege gehen leicht verloren; Fehler schleichen sich ein

- Schwer portierbar (kein Backup)

Für wen geeignet: Wer einen bewussten, langsamen Umgang mit Geld sucht, analog denkt oder digitalen Tools grundsätzlich skeptisch gegenübersteht.

Haushaltsbuch mit Excel oder Google Sheets

Eine Excel-Vorlage ist die beliebteste Methode für alle, die Kontrolle über Struktur und Auswertung wollen, ohne gleich eine App zu nutzen. Im Internet gibt es viele kostenlose Vorlagen, von einfachen Monatsübersichten bis hin zu aufwendigen Jahresauswertungen mit Diagrammen.

Vorteile:

- Kostenlos und ohne Registrierung sofort nutzbar

- Vollständig anpassbar: eigene Kategorien, Layouts, Formeln

- Automatische Berechnungen sparen Zeit

- Visualisierungen (Diagramme) mit wenig Aufwand möglich

- Offline nutzbar (Excel) oder überall verfügbar (Google Sheets)

Nachteile:

- Alle Transaktionen müssen manuell eingetragen werden

- Excel-Kenntnisse erforderlich, wenn man über Vorlagen hinaus anpassen will

- Kein automatischer Datenimport vom Bankkonto

- Keine Push-Benachrichtigungen oder Budgetwarnungen

Für wen geeignet: Wer gerne alles selbst kontrolliert, Excel kennt und bereit ist, Transaktionen regelmäßig manuell einzutragen.

Tipp: Eine einfache Vorlage für den Start umfasst drei Tabellenblätter: (1) monatliche Übersicht mit Einnahmen und fixen Ausgaben, (2) variable Ausgaben nach Kategorie, (3) Jahresübersicht mit Sparquote.

Digitales Haushaltsbuch per App

Apps wie Finanzguru verbinden sich direkt mit deinen Bankkonten und kategorisieren Einnahmen und Ausgaben automatisch. Du musst nichts mehr manuell eintragen – die App erkennt Transaktionen, ordnet sie Kategorien zu und zeigt dir auf einen Blick, wo dein Geld hingeht.

Vorteile:

- Vollautomatische Erfassung aller Kontobewegungen (kein manueller Aufwand)

- Echtzeit-Überblick über alle Konten, Depots und Kreditkarten

- Budgets setzen und automatisch tracken lassen

- Verträge erkennen und kündigen

- Grafische Auswertungen nach Monat, Kategorie, Zeitraum

- Mobil jederzeit verfügbar

Nachteile:

- Weniger flexibel als eine selbst erstellte Excel-Tabelle

- Abhängig von der Funktionalität der App

Für wen geeignet: Wer keine Zeit für manuelle Eingaben hat, mehrere Konten im Blick behalten will und den maximalen Überblick mit minimalem Aufwand sucht.

Fazit des Vergleichs

Keine Methode ist pauschal besser. Papier ist ideal für bewusstes Finanztracking ohne Technik. Excel ist die richtige Wahl, wenn du Kontrolle und Flexibilität willst und bereit bist, Daten manuell zu pflegen. Apps wie Finanzguru sind die effizienteste Lösung für alle, die Automatisierung schätzen und ihren Finanzüberblick dauerhaft und mühelos aufrechterhalten wollen.

Wie führt man ein Haushaltsbuch? – Schritt für Schritt

Unabhängig von der gewählten Methode gilt derselbe grundlegende Ablauf:

Schritt 1: Alle Einnahmen erfassen Notiere zunächst alle regelmäßigen Einnahmen: Nettolohn, Kindergeld, Mieteinnahmen, Nebeneinkünfte. Unregelmäßige Einnahmen wie Steuerrückerstattungen oder Boni separat vermerken.

Schritt 2: Fixkosten auflisten Fixkosten sind Ausgaben, die jeden Monat gleich anfallen: Miete, Versicherungen, Abos, Kreditraten. Sie sind der erste Block im Haushaltsbuch und oft der Bereich mit dem größten Einsparpotenzial.

Schritt 3: Variable Ausgaben kategorisieren Variable Kosten schwanken von Monat zu Monat: Lebensmittel, Freizeit, Kleidung, Restaurantbesuche. Sinnvolle Kategorien: Wohnen, Mobilität, Ernährung, Freizeit & Hobbys, Gesundheit, Kleidung, Sonstiges.

Schritt 4: Regelmäßig aktualisieren Ein Haushaltsbuch funktioniert nur, wenn es aktuell ist. Wähle einen festen Rhythmus – täglich (5 Minuten) oder wöchentlich (15–20 Minuten). Apps erledigen diesen Schritt automatisch.

Schritt 5: Monatsauswertung vornehmen Am Monatsende: Einnahmen minus Ausgaben = Sparrate. Welche Kategorien haben das Budget gesprengt? Welche Ausgaben waren unnötig? Was soll sich im nächsten Monat ändern?

Haushaltsbuch-Einstieg nach Haushaltstyp

Haushaltsbuch für Singles

Als Single trägst du die volle Verantwortung für deine Finanzen aber auch die volle Kontrolle. Der häufigste Fehler: die Ausgaben für Freizeit, Ausgehen und spontane Onlinekäufe werden unterschätzt.

Empfohlene Kategorien für Singles:

- Wohnen (Miete, Nebenkosten, Internet)

- Lebensmittel & Drogerie

- Mobilität (ÖPNV, Auto, Tanken)

- Freizeit, Ausgehen, Urlaub

- Kleidung

- Streaming & Abos

- Sparen & Investieren

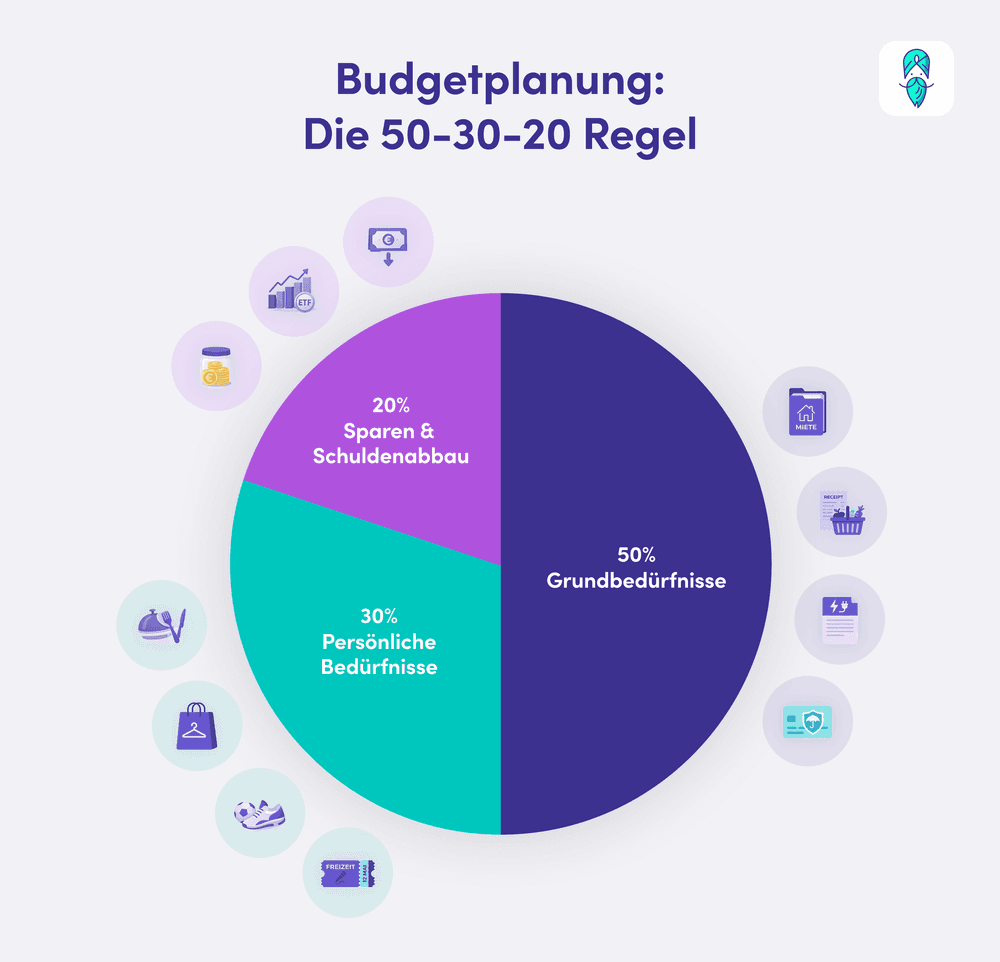

Einstiegstipp: Starte mit dem 50/30/20-Prinzip als Richtwert: 50 % des Nettoeinkommens für Grundbedürfnisse (Wohnen, Essen, Transport), 30 % für Lifestyle und Freizeit, 20 % für Sparen und Investitionen. Passe die Quoten an deine persönliche Situation an.

Haushaltsbuch für Familien

Familienfinanzen sind komplexer: mehrere Personen, unterschiedliche Einnahmen, variable Ausgaben für Kinder. Hier empfiehlt sich eine App oder eine gut strukturierte Excel-Vorlage und das Einbeziehen aller Erwachsenen im Haushalt.

Empfohlene Kategorien für Familien:

- Wohnen & Nebenkosten

- Lebensmittel (für alle)

- Kinder (Kita/Schule, Aktivitäten, Kleidung, Schulbedarf)

- Mobilität (Auto, Benzin, Kfz-Versicherung)

- Versicherungen

- Freizeit & Urlaub

- Notfallfonds & Altersvorsorge

- Sonstiges

Einstiegstipp: Legt gemeinsam ein monatliches Budget für variable Ausgaben fest. Ein "Familienkasse"-Konto, auf das beide Partner einzahlen, vereinfacht die Übersicht erheblich. Wer eine App nutzt, kann mehrere Konten im selben Dashboard tracken.

Haushaltsbuch für Studierende & Berufseinsteiger

Wer neu ins Berufsleben startet oder noch studiert, hat oft ein enges Budget und genau deshalb ist ein Haushaltsbuch besonders wertvoll. Wer früh eine Routine aufbaut, profitiert über Jahrzehnte.

Empfohlene Kategorien:

- Miete & Nebenkosten (WG oder eigene Wohnung)

- Lebensmittel & Mensa

- Mobilität (Semesterticket, Fahrrad, Bahncard)

- Uni/Weiterbildung (Bücher, Materialien, Software)

- Freizeit & Ausgehen

- Kleidung

- Telefon & Internet

- Kleines Sparziel (auch 20–50 € im Monat machen einen Unterschied)

Einstiegstipp: Starte mit einer einfachen App oder Google Sheets-Vorlage. Setze dir ein konkretes Sparziel für die nächsten 3 Monate – zum Beispiel einen Notfallfonds von 500 €. Das gibt Motivation und macht den Nutzen des Haushaltsbuches sofort spürbar.

Tipps für langfristigen Erfolg

Routinen statt Willenskraft: Das Haushaltsbuch sollte in den Alltag integriert sein, nicht davon abhängen, ob man gerade Lust hat. Feste Zeiten (z. B. jeden Sonntag 10 Minuten) helfen, die Gewohnheit zu etablieren.

Realistische Budgets setzen: Wer das Freizeitbudget auf 50 € im Monat kürzt, obwohl er gewohnheitsmäßig 200 € ausgibt, wird das System nach drei Wochen aufgeben. Besser: erst den Ist-Zustand dokumentieren, dann schrittweise optimieren.

Kleine Erfolge feiern: Ein Monat, in dem das Budget eingehalten wurde, ist ein echter Erfolg. Das Haushaltsbuch soll motivieren, nicht frustrieren.

Familie einbeziehen: Wer in einem gemeinsamen Haushalt lebt, sollte alle Erwachsenen einbinden. Finanzplanung als Team funktioniert nur, wenn alle denselben Überblick haben.

Regelmäßig überprüfen: Einmal im Quartal einen tieferen Blick wagen: Welche Kategorien haben dauerhaft das Budget gesprengt? Welche Fixkosten können reduziert werden (Versicherungen, Abos, Verträge)?

Fazit

Ein Haushaltsbuch ist kein Werkzeug der Beschränkung, es ist ein Instrument der Freiheit. Wer weiß, wo sein Geld hingeht, kann bewusst entscheiden, wofür er es ausgeben will. Die Wahl der Methode ist dabei weniger entscheidend als die Konsequenz: Ob Papier, Excel oder App – das beste Haushaltsbuch ist das, das du wirklich nutzt.

Für die meisten Menschen ist eine App wie Finanzguru die effektivste Lösung: automatische Erfassung, keine manuellen Eingaben, sofortiger Überblick über alle Konten. Wer lieber selbst die Kontrolle behält, findet mit einer guten Excel-Vorlage einen soliden Einstieg.

Die wichtigsten Fragen zusammengefasst

Dir hat dieser Artikel gefallen? Dann teile ihn mit deinen Freunden!

Weitere Artikel

Geld abheben ohne Gebühren: Der große Guide für kostenloses Bargeld

Nervt dich das auch? Du stehst vor dem Geldautomaten, willst einfach nur dein eigenes Geld abheben, ...

Sonderkündigungsrecht: So kommst Du früher raus

Du öffnest den Briefkasten und siehst das Logo deiner Krankenkasse. Du hoffst auf eine Erstattung – ...

Die besten ETFs 2026: Clever investieren & Vermögen aufbauen

Stell dir vor, dein Geld arbeitet für dich, während du schläfst oder Zeit mit deinen Liebsten verbri...