Zinseszinseffekt: Das achte Weltwunder für dein Vermögen

Viele Menschen unterschätzen den Zinseszinseffekt – dabei bezeichnete Albert Einstein ihn angeblich als „das achte Weltwunder“. Doch was verbirgt sich dahinter? Vereinfacht gesagt bedeutet Zinseszins, dass Zinsen wieder angelegt werden und dadurch selbst neue Zinsen erzeugen. So „arbeitet“ dein Geld für dich, ohne dass du zusätzlich etwas tun musst. Mit jeder Zinsperiode wächst das Kapital ein Stück schneller als zuvor, dank des exponentiellen Wachstums. Dadurch kann aus einem kleinen Startbetrag über lange Zeit ein erstaunlich großes Vermögen werden. Besonders langfristige Sparer und Anleger profitieren enorm vom Zinseszinseffekt, denn je länger der Anlagehorizont, desto größer fällt der Zinseszins aus.

In diesem Artikel erfährst du, was der Zinseszinseffekt ist, wie er funktioniert, welche Faktoren seine Wirkung bestimmen und wie du ihn im Rahmen deiner Finanzplanung optimal für dich nutzen kannst.

Das Wichtigste in Kürze

- Beim Zinseszins werden erzielte Zinsen nicht entnommen, sondern wieder angelegt. Dadurch wächst das Vermögen exponentiell statt linear – der Wertzuwachs beschleunigt sich über die Zeit.

- Je länger der Anlagezeitraum und je höher der Zinssatz, desto stärker wirkt der Zinseszinseffekt. Lange Laufzeiten und höhere Renditen führen zu überproportionalem Wachstum des Kapitals.

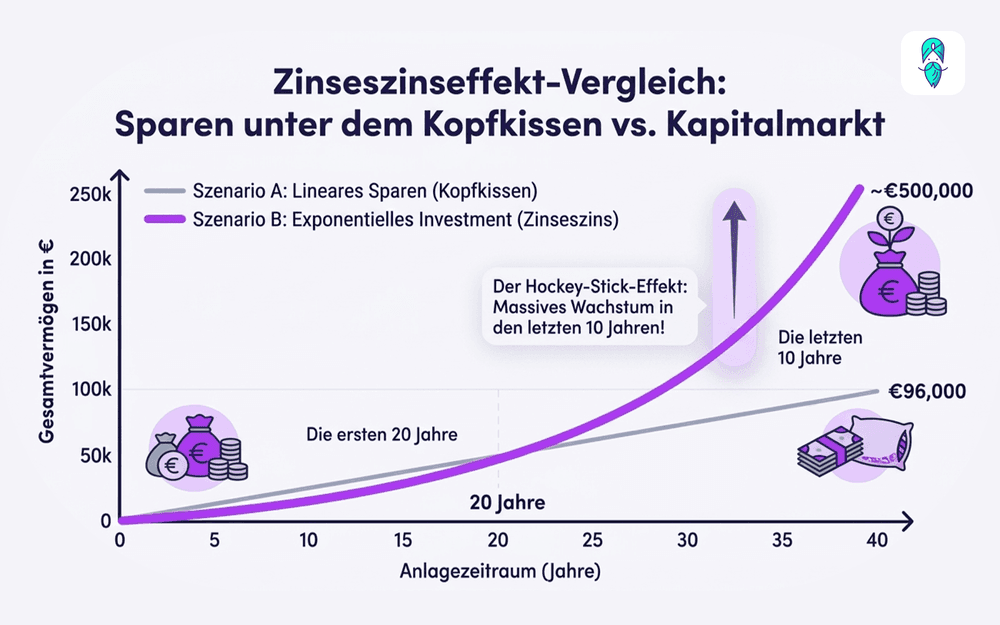

- Bereits kleine regelmäßige Sparbeträge können durch Zinseszins über Jahrzehnte zu beachtlichen Summen anwachsen. Beispielsweise ergibt ein Sparplan von 100 € im Monat nach 40 Jahren ca. 148.800 € Endkapital, während nach 20 Jahren lediglich rund 40.700 € erreicht werden.

- Der Zinseszins braucht Zeit, bis er seine volle Wirkung zeigt. Anfangs sind die Zuwächse gering, doch nach einigen Jahren wächst das Kapital immer schneller – besonders bei sehr langfristiger Geldanlage.

- Um vom Zinseszinseffekt zu profitieren, solltest du früh mit dem Sparen beginnen, Zinserträge konsequent reinvestieren und nach Möglichkeit in Anlagen mit höherer Rendite investieren (z. B. thesaurierende ETFs statt Sparbuch).

Was ist der Zinseszinseffekt?

Der Zinseszinseffekt bezeichnet das Phänomen, dass Zinsen wieder Zinsen abwerfen. Konkret bedeutet das: Du lässt die auf dein Kapital gutgeschriebenen Zinsen auf dem Konto und reinvestierst sie anstatt sie auszugeben. Dadurch erhöht sich dein Anlagekapital stetig, und in der nächsten Zinsperiode werden die Zinsen auf die neue, größere Summe berechnet. So entstehen Zinsen auf zuvor erhaltene Zinsen – die Basis für den Zinseszinseffekt. Im Ergebnis wächst dein Vermögen nicht mehr linear, sondern überproportional: Durch die laufende Wiederanlage der Erträge nimmt der Wertzuwachs im Laufe der Zeit immer stärker zu.

Anders ausgedrückt: Beim Zinseszins kommt es zu einem Schneeballeffekt, bei dem dein Kapital kontinuierlich schneller anwächst, je länger der Prozess läuft. Dieser Effekt tritt allerdings nur ein, wenn die Erträge tatsächlich im Anlagetopf bleiben. Sobald du die erwirtschafteten Zinsen entnimmst und ausgibst, erhältst du im nächsten Zeitraum nur eine einfache Verzinsung deines ursprünglichen Betrags – der Zinseszinseffekt bleibt aus.

Wie funktioniert der Zinseszins?

Um die Funktionsweise zu verstehen, hilft ein einfaches Beispiel. Angenommen, du legst 10.000 € für 20 Jahre zu 5 % jährlichen Zinsen an. Im ersten Jahr erhältst du 500 € Zinsen (5 % von 10.000 €). Dieses Geld bleibt auf dem Konto, dein Guthaben wächst somit auf 10.500 €. Im zweiten Jahr werden die 5 % Zinsen nun auf diese erhöhte Summe berechnet, wodurch du rund 525 € Zinsen erhältst. Dein Kapital steigt auf etwa 11.025 €. In jedem folgenden Jahr erhöht sich dein Kontostand durch die wiederangelegten Zinsen immer schneller. Nach 10 Jahren hättest du so etwa 16.289 € angespart, nach 20 Jahren bereits rund 26.533 €.

Zum Vergleich: Hättest du die Zinsen jedes Jahr entnommen (also keinen Zinseszinseffekt wirken lassen), dann hättest du nach 20 Jahren nur 20.000 € (dein Startkapital plus 20 × 500 € einfache Zinsen). Der Zinseszins beschert dir in unserem Beispiel also über 6.500 € zusätzliches Vermögen – ohne einen Cent mehr einzuzahlen. Dieses Zusatz-Ergebnis verdankst du allein dem Effekt, dass die Erträge immer wieder mitverzinst wurden.

Einfacher Zins vs. Zinseszins

Von einfachem Zins spricht man, wenn Zinsen nicht aufaddiert werden: Das Kapital wird in jeder Periode nur auf den Ausgangsbetrag verzinst. Dadurch bleibt der jährliche Zinsertrag konstant. Beispiel: 10.000 € bei 5 % einfachem Zins bringen jedes Jahr 500 €; nach 10 Jahren hättest du 15.000 € (10.000 € + 10 × 500 €). Beim Zinseszins hingegen verzinst sich das Kapital einschließlich der bereits erwirtschafteten Zinsen immer wieder von Neuem. Der jährliche Ertrag steigt somit sukzessive an. Nach 10 Jahren käme im obigen Beispiel rund 16.288 € zusammen – also deutlich mehr als mit einfacher Verzinsung.

Der entscheidende Unterschied: Einfache Zinsen kannst du dir auszahlen lassen und ausgeben, ohne dass dein Grundkapital kleiner wird. Wenn du das tust, bleibt dein Kontostand immer nur wenig über dem ursprünglichen Betrag und wächst linear. Lässt du die Zinsen aber liegen und reinvestierst sie, erhöht sich dein Kapitalstock. Es erfolgt eine „Zinsen auf Zinsen“-Wirkung, die dein Vermögen exponentiell ansteigen lässt.

Warum ist der Zinseszinseffekt so wichtig?

Der Zinseszinseffekt gilt als einer der wichtigsten Faktoren beim Vermögensaufbau. Der Grund dafür ist das bereits erwähnte exponentielle Wachstum, das er auslöst. Unser Vorstellungsvermögen tut sich oft schwer damit, exponentielle Prozesse intuitiv zu begreifen. Ein berühmtes Gedankenexperiment verdeutlicht die Macht dieses Effekts: Würdest du einen Cent jeden Tag verdoppeln, hättest du nach 31 Tagen bereits fast 11 Millionen Euro. Was unscheinbar beginnt, kann über genügend Zeiträume zu erstaunlichen Ergebnissen führen.

Übertragen auf Zinsen bedeutet das: Schon ein scheinbar kleiner Zinsunterschied oder ein paar zusätzliche Anlagejahre machen langfristig einen riesigen Unterschied für das Endvermögen. Dank des Zinseszinseffekts steigt die Wachstumskurve deines Kapitals mit jeder weiteren Zinsperiode steiler an. Gerade für Ziele wie die Altersvorsorge oder das langfristige Sparen ist dieser Effekt goldwert – er kann aus regelmäßigen Sparbeträgen und Zinserträgen mit der Zeit ein Vermögen formen, das ohne Zinseszins unerreichbar schiene.

Welche Faktoren beeinflussen den Zinseszinseffekt?

Mehrere Faktoren bestimmen, wie ausgeprägt der Zinseszinseffekt in der Praxis ausfällt:

- Anlagedauer: Zeit ist der wichtigste Faktor. Je länger dein Geld verzinst wird, desto mehr Zinsesperioden können den Schneeballeffekt antreiben. Ein langer Anlagehorizont potenziert also den Effekt erheblich.

- Zinshöhe/Rendite: Der Zinssatz bestimmt, wie stark das Kapital pro Periode wächst. Erst ab einer gewissen Verzinsung entfaltet der Zinseszins seine volle Wirkung. Bei nur 1 % Zinsen würde sich z. B. 10.000 € in 20 Jahren lediglich auf etwa 12.200 € erhöhen. Bei 5 % hingegen sind es – wie im obigen Beispiel – rund 26.500 €. Noch deutlicher: 0,1 % über 20 Jahre brächten nur ~200 € Ertrag, während 4 % satte ~12.000 € Zinsen liefern. Eine vierzigmal höhere Verzinsung führt hier also zu einem rund sechzigmal höheren Zinsertrag!

- Kapitalbetrag: Je höher das Ausgangskapital, desto absolut größer fallen die Zuwächse aus. 5 % Zinsen auf 100.000 € bringen natürlich mehr Euro-Gewinn als 5 % auf 1.000 €. (Prozentual wächst in beiden Fällen das Kapital gleich schnell – die prozentuale Rendite bleibt identisch. Absolut macht sich ein größerer Betrag aber deutlich bemerkbar.)

- Zinsfrequenz: Wie oft die Zinsen gutgeschrieben und wieder angelegt werden, spielt ebenfalls eine Rolle. Bei unterjährigen Zinszahlungen (z. B. vierteljährlich oder monatlich) greift der Zinseszinseffekt noch ein wenig schneller als bei jährlicher Verzinsung, da das Kapital innerhalb des Jahres bereits früher ansteigt.

- Stetige Erträge: Voraussetzung für den idealen Zinseszins ist, dass in jeder Periode tatsächlich ein Zuwachs erzielt wird. Schwankungen wie Zinssenkungen, Börsenkrisen oder Verluste können den Effekt unterbrechen oder verzögern. So mindern z. B. Inflation oder hohe Gebühren die effektive Rendite und damit die Basis für den Zinseszins.

Konkrete Beispiele für den Zinseszinseffekt

Um die Wirkung des Zinseszinseffekts greifbarer zu machen, betrachten wir ein paar Rechenbeispiele aus der Praxis.

Beispiel 1: Lange sparen vs. kurze Sparzeit

Laura und Tim sparen beide mit einem Sparplan von 100 € im Monat bei 5 % Rendite. Laura lässt ihr Geld 40 Jahre lang arbeiten, Tim dagegen nur 20 Jahre. Das Ergebnis: Laura hat am Ende rund 148.800 € im Depot, während Tim etwa 40.700 € erreicht. Obwohl Laura nur doppelt so lange eingezahlt hat (48.000 € gegenüber 24.000 € Eigenbeitrag), ist ihr Endvermögen fast dreimal so hoch wie das von Tim. Der Zinseszinseffekt über den längeren Zeitraum beschert Laura über 100.000 € an Zinsen und Zinseszinsen, während Tim nur gut 16.700 € an Zinsen erhält.

Beispiel 2: Früher Start vs. später Start

Wer früher mit dem Sparen beginnt, profitiert enorm. Angenommen, drei Personen haben das Ziel, bis zum Rentenalter 100.000 € anzusparen (unterstellt sei wieder ~5 % Rendite p.a.): Anna beginnt mit 25 Jahren und hat 40 Jahre Zeit – sie muss circa 67 € im Monat sparen. Ben startet mit 35 Jahren (30 Jahre Anlagezeit) und benötigt schon etwa 122 € monatlich. Clara fängt erst mit 45 an, hat nur 20 Jahre bis zur Rente und müsste rund 245 € im Monat zurücklegen, um mit 65 noch 100.000 € zu erreichen. Man sieht: Mit jedem Jahrzehnt, das man den Start aufschiebt, steigt der nötige Sparbeitrag sprunghaft an. Andersherum gilt: Je früher du beginnst, desto weniger musst du regelmäßig investieren, um dank Zinseszins ein bestimmtes Kapitalziel zu erreichen.

Beispiel 3: Hohe vs. niedrige Verzinsung

Die Höhe der Rendite wirkt sich drastisch auf den Zinseszins aus. Stell dir vor, drei Anleger investieren jeweils 40 Jahre lang jeden Monat 100 € (insgesamt 48.000 € Einzahlungen), jedoch zu unterschiedlich hohen Renditen:

- Szenario A: Sparbuch mit 1 % Verzinsung – Endkapital nach 40 Jahren ca. 58.980 € (davon ~10.980 € Zinsen)

- Szenario B: Konservativer Fonds mit 1,5 % Rendite – Endkapital ca. 65.650 € (davon ~17.650 € Zinsen)

- Szenario C: Aktienfonds mit 5 % Rendite – Endkapital ca. 148.850 € (davon ~100.850 € Zinsen)

Trotz gleicher Einzahlung erzielt der Anleger im 5 %-Szenario fast dreimal so viel Endvermögen wie im 1 %-Szenario. Das liegt daran, dass die deutlich höhere Verzinsung dem Zinseszins viel mehr Schub verleiht. Selbst im Vergleich zu Szenario B (1,5 %) schneidet das 5 %-Investment mehr als doppelt so gut ab. Dieses Beispiel verdeutlicht: Rendite macht einen Riesenunterschied beim Endergebnis. Eine höhere Verzinsung führt zu einem überproportional höheren Vermögenszuwachs durch Zinseszins.

In welchen Geldanlagen wirkt der Zinseszins?

Grundsätzlich wirkt der Zinseszins überall dort, wo Erträge auf dem Konto verbleiben und wieder angelegt werden. Klassische Beispiele sind Sparkonten (Tagesgeld, Festgeld, Sparbücher) – hier werden Zinsgutschriften typischerweise dem Guthaben zugeschlagen. Auch festverzinsliche Wertpapiere wie Anleihen oder Sparbriefe können Zinseszins generieren, sofern die Zinsen nicht entnommen, sondern mitverzinst werden.

Besonders relevant ist der Zinseszins bei langfristigen Investments wie Investmentfonds, ETFs oder Aktien. Zwar zahlen Aktien selbst keine Zinsen, aber viele Unternehmen schütten Dividenden aus. Wenn du diese Dividenden konsequent wieder investierst, entsteht ebenfalls ein Zinseszinseffekt – dein Aktienvermögen kann stark wachsen. Bei Fonds gibt es spezielle thesaurierende Fonds, die Erträge automatisch im Fonds wieder anlegen, anstatt sie auszuschütten. Damit profitierst du automatisch vom Zinseszins-Effekt, weil alle Dividenden und Gewinne im Topf bleiben und weiter für dich arbeiten. (Im Gegensatz dazu führen ausschüttende Fonds die Erträge an dich ab – um hier den Effekt zu nutzen, müsstest du manuell wieder anlegen.)

Hinweis: In der Niedrigzinsphase der 2010er-Jahre war der Zinseszins bei sicheren Bankanlagen kaum spürbar. Bei 0 % oder 0,1 % Zinsen kann logischerweise kein nennenswertes Wachstum entstehen. Erst mit steigenden Zinsen (oder bei Anlagen mit höheren Renditen wie Aktien) zeigt sich der Effekt wieder deutlich.

Wie kannst du vom Zinseszins profitieren?

Um den Zinseszinseffekt optimal für dich zu nutzen, solltest du folgende Grundregeln beachten:

- Früh anfangen: Je eher du mit dem regelmäßigen Sparen beginnst, desto mehr Zinsesperioden kannst du durchlaufen und desto größer fällt das Endergebnis aus. Warte nicht auf den „perfekten“ Moment – Zeit ist Geld im wahrsten Sinne des Wortes.

- Regelmäßig sparen: Konstante Einzahlungen (z. B. monatlich per Dauerauftrag oder Sparplan) sorgen dafür, dass dein Kapital stetig wächst und immer mehr Basis für Zinseszinsen bildet. Auch kleine Beträge summieren sich über die Jahre dank des Effekts.

- Erträge reinvestieren: Lasse Zinsen, Dividenden oder andere Ausschüttungen möglichst immer im Anlagekreislauf. Nur so entsteht der eigentliche Zinseszinseffekt. Vermeide es, Erträge vorzeitig zu entnehmen, wenn du langfristig Vermögen aufbauen möchtest.

- Auf Rendite achten: Eine höhere Verzinsung bzw. Rendite erhöht den Zinseszinseffekt signifikant. Prüfe daher Optionen jenseits des Sparbuchs. Breit gestreute Aktien- oder ETF-Investments können langfristig deutlich höhere Renditen liefern als klassische Sparanlagen – auch wenn sie kurzfristig stärker schwanken. Natürlich geht höhere Rendite meist mit höherem Risiko einher; finde eine Balance, die zu dir passt.

- Kosten minimieren: Achte auf niedrige Gebühren bei deinen Anlagen (z. B. Fonds/ETF-Kosten). Hohe Gebühren schmälern die Netto-Rendite und damit auch den Zinseszinseffekt über die Jahre.

- Geduld haben: Der Zinseszins braucht Zeit, um richtig Fahrt aufzunehmen. Lass dich von anfangs kleinen Fortschritten nicht entmutigen. Mit Ausdauer wirst du sehen, wie der Vermögenszuwachs immer schneller wird. Langfristiges Denken und Durchhalten zahlen sich aus.

Wie berechnet man den Zinseszins?

Für eine komfortable Kalkulation steht dir unser Zinseszinsrechner zur Verfügung. Mit einem Zinseszinsrechner kannst du durch Eingabe deines Startkapitals, einer regelmäßigen Sparrate, des Zinssatzes und des Anlagezeitraums einfach ermitteln, welchen Endbetrag du erzielen würdest. So lässt sich schnell ausprobieren, wie sich Änderungen bei Sparrate, Anlagedauer oder Verzinsung auf das Ergebnis auswirken.

Die 72er-Regel: Faustformel zur Verdopplung

Eine interessante Faustformel in diesem Zusammenhang ist die 72er-Regel. Sie besagt: Teile 72 durch den jährlichen Zinssatz (in Prozent) – das Ergebnis ist näherungsweise die Anzahl der Jahre, bis sich ein Anfangsbetrag durch Zinseszins verdoppelt. Beispiel: Bei 4 % Zins ergibt 72/4 = 18. Das heißt, es dauert etwa 18 Jahre, bis sich dein Startkapital verdoppelt hat (tatsächlich sind es bei 4 % Zins rund 17,7 Jahre bis zur Verdopplung). Die 72er-Regel liefert natürlich nur einen groben Richtwert, erweist sich aber als nützlicher Anhaltspunkt, um das Wachstum bei verschiedenen Zinssätzen schnell abzuschätzen.

Fazit

Egal ob beim langfristigen Sparen oder Investieren – der Zinseszinseffekt ist ein kraftvoller Verbündeter für deinen Vermögensaufbau. Wir haben gesehen, dass dein Geld durch wiederangelegte Zinsen quasi „von selbst“ immer schneller wachsen kann. Entscheidende Stellschrauben sind dabei Zeit, ein vernünftiger Zinssatz bzw. Rendite und die Disziplin, Erträge konsequent zu reinvestieren. Schon mit kleinen, regelmäßigen Beträgen lässt sich über die Jahre dank Zinseszins ein ansehnliches Kapital ansammeln.

Das vielleicht Wichtigste ist, früh anzufangen. Jeder zusätzlich investierte Monat und jedes Prozent mehr Rendite wirken sich überproportional auf das Endergebnis aus. Nutze daher am besten so früh wie möglich die Zeit zu deinem Vorteil. Wenn du in renditestärkere Anlagen investierst (und das höhere Risiko bedacht wählst), kannst du den Effekt noch potenzieren.

Mit dem Zinseszins lässt du dein Geld für dich arbeiten, anstatt selbst für jeden Euro arbeiten zu müssen. Mache dir diesen Effekt zunutze, indem du einen Sparplan aufstellst und langfristig dranbleibst. Du wirst staunen, welchen Unterschied einige Jahre mehr oder weniger für dein Vermögen bedeuten können. Fang am besten heute noch an – zum Beispiel indem du deinen persönlichen Sparplan und mögliche Renditen mit einem Zinseszinsrechner kalkulierst und direkt loslegst, vom „achten Weltwunder“ zu profitieren!

Die wichtigsten Fragen zusammengefasst

Dir hat dieser Artikel gefallen? Dann teile ihn mit deinen Freunden!

Weitere Artikel

Geld abheben ohne Gebühren: Der große Guide für kostenloses Bargeld

Nervt dich das auch? Du stehst vor dem Geldautomaten, willst einfach nur dein eigenes Geld abheben, ...

Sonderkündigungsrecht: So kommst Du früher raus

Du öffnest den Briefkasten und siehst das Logo deiner Krankenkasse. Du hoffst auf eine Erstattung – ...

Die besten ETFs 2026: Clever investieren & Vermögen aufbauen

Stell dir vor, dein Geld arbeitet für dich, während du schläfst oder Zeit mit deinen Liebsten verbri...